一言で言えば、「増配待ったなしっ!!」のSwitch市場大儲けの実態が見えてきましたね。

明日の株価は「ハードの下方修正」という、大口機関の口実に使われ易いネタにどう反応するかわかりませんが、期末の単元株48,000円配当は上振れするでしょうから、3末まで放置できる余剰資金なら焦らずホールドが正解かと思います。

(世界経済に足を引っ張られない前提ですけど・・・)

まずは前回の記事との答え合わせからお付き合いください。

>ハード(Switch)

>最低ラインで1500万台、2000万台はギリギリ達成可能

結果:3Q段階で、1,449万台。 4Q予想を1,700万台へ下方修正。

最低ラインの1500万台はすでに超えましたので、残る500万台を4Qで売れるかどうか。

3Qの売上を昨年と比較すると、

| 2017年 | 724万 |

| 2018年 | 942万 |

となり、30%増の勢いで売れていることがわかります。

ココに、昨年4Q実績が290万台という事を加味すると、290 * 1.3 = 380万

単純計算で通期の売上台数は1880万台ということになります。

100万台は誤差の範囲として、「ギリギリ到達可能」は正解という事でよいですよね?^o^

※いや、下方修正してんじゃん、というツッコミは後ほど。。。

>ソフト(Switch)

>1.1億本となり、Switchソフトの上方修正はほぼ間違いない状況

結果:3Q段階で、9,464万本。 4Q予想を1,1億本へ上方修正。

はい、ドンピシャでした。(∩´∀`)∩

まぁ、これも通期でさらに上方修正掛かりそうですけどね。だって、1.1億本に収めるには、4Q1500万本ですけど、これって、2Qまでより低い実績です。1000万超えのピカブイ・スマブラ出てそれはないわ。

>3DS

>3DSの落ち込みが激しい。ハード200万、ソフト1000万程度が限界。

結果:3Q段階で、ハード231万台。 ソフト1,108万本。

通期計画未達は予想通りでしたが、数字はソコまで落ちぶれてなかったですね。

私の予想は3Qで達成しました。

>Online課金

>50%が加入したと仮定して、420億

結果:3Qデジタル売上高比較。 2017 : 203億 2018 : 450億

差額=250億

実際には元々のデジタル売上が右肩上がりなのと、

オンライン開始が9月中旬なので、2Qに先食いしてるので、誤差はありますが、

実質加入率30%程度という所でしょうかね。

まぁ確かに、ピカブイもスマブラもオンラインなくても充分楽しめますし、オンライン必須のSplatoonは母体の小さい国内需要の方が高いですから、妥当な数字と言えます。

ただし、当然ハードの販売台数が増える程、加入数も上がるので、通期ではもう少し売り上げを伸ばすことでしょう。

>保守的な任天堂のことですので、3Qの上方修正は「ない」と思います。

結果:通期の業績予想は据え置き

でしょうね (^_^)y-.。o○

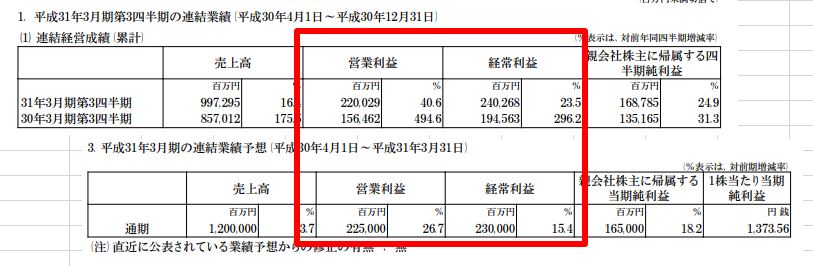

今回の決算、「通期の業績をどうしても据え置きたい病」の任天堂らしい、いつもの手口が見え隠れしています。

こちらに注目していただきたいのです。

こんなん、ありえん。

売上高が2000億増えるのに、利益50億ってどゆことw

経常利益に至っては、4Q赤字予想になってますw

3Qまでの利益率20%はどこへふっとんだんすかw

中の人の本音はこんな感じではないでしょうか。

やっべぇw

Switchソフト売れすぎて3Qで通期予想稼いじゃったよwww

でも上方修正したくないしなぁ・・・

ソフトのバカ売れはごまかしきれない数字だから、ハードの売上低く見積もっとこ~

ふむ、1700万にしときゃ、ギリ赤字にならんな、

ちょうどいいや~。

皆さまも、自分のお仕事に照らし合わせてみれば気持ちがわかるのではないでしょうか。

「月末までに終わります!」と宣言してた仕事が順調に前倒しで進んでたとしても、

「やっぱり20日には納品できます!」とは言いたくないでしょう。

だって~、インフルで1週間休んじゃうリスクあるじゃないですか~?20日やれるかもと言ってしまったら、25日に納品したって、「遅延!」っていうんでしょ、アンタ。

というわけで、期末の上方修正&配当UPは約束されたようなものではないでしょうか。

ついでにスマホ版マリオカートの配信が来年度に持ち越されました。

これも私から見ると朗報ですね。

任天堂にとってのスマホアプリには2つの重要な意味合いがありまして、

「稼ぎの分散」 と 「広告塔」 なのです。

これは岩田社長時代に各方面で語られていた事実です。

任天堂って昔から発売日を守ることより品質確保を優先してきた企業ですが、

(先日のメトロイドプライム4も、まさにその王道パターン)

スマホアプリに関しては、適当さに拍車がかかってます。初年度なんて、年内5本とぶちたてて、miitomo,マリオラン,FEHの3本で終了でしたよね。

これは開発の遅れというよりも、戦略的にリリース日をコントロールしているのだと思います。開発/流通/広告戦略に時間とお金がかかる大作ゲームと比べて、発売日の変更が容易ですからね。

今年はもう通期業績を稼いじゃったから、マリオカートツアーの売上は来年度に回そっと。という経営判断かと思います。

またスマホアプリは任天堂にとって、ゲーム機本編への導線としたい意図があります。

では、マリオカートの役割は何か?

それは間違いなく、2020年までに開業する「UJS / SUPER NINTENDO WORLD」への動員です。

アプリの公開でマリオカートの話題を引く → USJの詳細を明らかにしていく

→SUPER NINTENDO WORLD開業 → マスコミでこぞって宣伝

→より多くの来客を誘う → Switch購買意欲が湧く

マリオカートツアーの解禁は、USJ戦略の火蓋が切って落とされるとき、という事を指します。USJの情報が解禁になるまでに、アプリが既に飽きられて話題にもならないと相乗効果が得られず、由々しき問題です。

この観点でも、アプリ公開とUSJ開業の間隔が狭まったのは、悪くないと思います。

さて、しばらく株価は、「ハード下方修正」という言葉に踊らされる展開で先が読めません。

日本語が読めない外国人さまが、売り浴びせを仕掛けてくる可能性もありますし、

決算表が読める外国人さまが、こぞって配当を取りに来る可能性もあります。

しかし株価はともかく、会社としての長期の展望は安泰といっていいでしょう。

PS.新型スイッチの記事がいまだにかけず・・・m(_ _;)m

少なくとも会社の正式発表よりは早く公開したいところです。

(って、後継機が出るって言ってるようなものじゃん。笑)

この決算でここまで売り浴びせられるとは思いませんでした⋯⋯

来週から少し戻してくれるのかわかりませんが、さらに2万台まで下がってしまうんでしょうか?

[…] 決算発表は前回記事の通り、上方修正間違いなしかと思いますし、 […]